在上述迹象中,并没有哪一个或哪几个迹象是决定性的。企业应该依据合同条款和交易实质做多元化的分析,综合判断其是否以及何时将商品的控制权转移给客户,从而确定收入确认的时点。

迹象二:取得产权证书、办理过户手续等均可表明企业已将该商品房的法定所有权转移给客户。

迹象四:甲旅行社从航空公司购买了少数的折扣机票,若可自行决定机票的价格且未售出的机票不能退还给航空公司,则表明该机票带来的利益或损失全部属于甲旅行社,即客户已取得该商品所有权上的主要风险和报酬;若未售出的机票可以退还给航空公司,则表明机票风险仍由航空公司承担,即甲旅行社在销售时并没取得机票的控制权。

迹象五:如果客户已经接受了公司可以提供的商品,如企业销售给客户的商品通过了客户的验收,可能表明客户已经取得了该商品的控制权。

企业销售商品满足收入确认条件时,应当按照因销售商品而有权收取的对价金额确定销售商品收入。

企业售出商品不符合销售商品收入确认条件的,不确认收入,不结转成本,将发出的商品确认为“发出商品”。

为了单独反映企业已发出但客户没取得商品控制权的商品成本,企业应增设“发出商品”科目。“发出商品”属于企业的资产,在资产负债表的“存货”项目中列示。

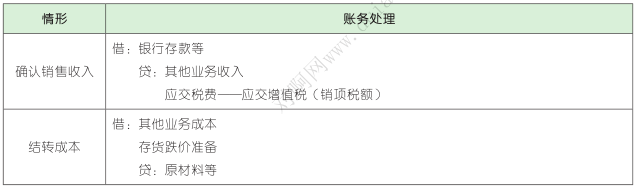

企业在日常活动中有几率发生对外销售不需用的原材料、随同商品对外销售单独计价的包装物等业务。企业销售原材料、包装物等存货视同商品销售,其收入的确认和计量原则比照商品销售。

甲公司与乙物业公司签订一项为期 3 年的保洁服务合同,甲公司每年支付乙物业公司保洁服务费 10 万元。

乙物业公司每次提供保洁服务,甲公司都能获得干净的办公环境,满足某一时段内履约的履约义务确认条件一,即乙物业公司履约的同时甲公司取得并消耗乙物业公司履约所带来的经济利益。因此,乙物业公司为甲公司提供的保洁服务,属于在某一时段内履行的履约义务。

方法二:假定在企业履约的过程中更换为别的企业继续履行剩余履约义务,通过一系列分析该企业是否需重新执行累计至今已完成的工作判断企业在履约的同时是否即取得并消耗企业履约所带来的经济利益。

假定在履约 1 年后,更换丙物业公司继续履行剩余的 2 年保洁服务。此时,丙物业公司不需要重新执行累计至今已完成的 1 年保洁服务,则表明甲公司在乙物业公司履约的同时即取得并消耗了乙物业公司履约所带来的经济利益。因此,乙物业公司为甲公司提供的保洁服务,属于在某一时段内履行的履约义务。

对于在某一时段内履行的履约义务,企业应当在该段时间内按照履约进度确认收入,履约进度不能合理确定的除外。

履约进度不能合理确定时,企业已发生的成本预计能获得补偿的,应当按照已发生的成本金额确认收入,直到履约进度能够合理确定为止。

履约进度能够合理确定时,企业应当考虑商品的性质,采用产出法或投入法确定恰当的履约进度,进而确认收入:

当期应确认的收入=合同交易价格总额 × 履约进度-以前会计期间累计已确认的收入

企业在与客户之间建立合同关系过程中发生的成本主要有合同取得成本和合同履约成本。

企业为取得合同发生的增量成本预期可收回的,应当作为合同取得成本确认为一项资产。增量成本是指企业不取得合同就不会发生的成本,也就是企业发生的与合同直接相关,但又不是所签订合同的对象或内容(如建造商品或提供服务)本身直接发生的费用,如销售佣金等。

企业应当采用与合同取得成本相关的商品收入确认相同的基础进行摊销,计入当期损益。

企业为取得合同发生的、除预期可收回的增量成本之外的额外支出,例如,无论是不是取得合同均会发生的差旅费、投标费、为准备投标资料发生的相关联的费用等,应当在发生时计入当期损益,除非这些支出明确由客户承担。

增量成本,是合同不取得就不会发生的成本。因此一定要斟酌,一项成本,如果合同最终没取得,是否还会发生?销售佣金只有在取得合同才会发生,属于增量成本;而设施成本、销售人员工资、员工的差旅费、投标费等,即使合同最终没取得也会发生,因此不属于增量成本。

如果增量成本预计可通过未来的相关服务收入予以补偿,则应在发生时确认为一项资产,即合同取得成本。

合同履约成本是指企业为履行当前或预期取得的合同所发生的、属于《企业会计准则第 14号——收入》(2018)规范范围并且按照该准则应当确认为一项资产的成本。

企业为履行合同发生的成本,不属于别的企业会计准则规范范围且同时满足以下条件的,应当作为合同履约成本确认为一项资产:

与合同取得成本相同,对于确认为资产的合同履约成本,企业应当采用与合同履约成本相关的商品收入确认相同的基础进行摊销,计入当期损益。

(2)非正常消耗的直接材料、直接人工和制造费用(或类似费用),这些支出为履行合同发生,但未反映在合同价格中;

(3)与履约义务中已履行(包括已全部履行或部分履行)部分相关的支出,即该支出与企业过去的履约活动相关;

(4)无法在尚未履行的与已履行(或已部分履行)的履约义务之间区分的相关支出。